Prisão Dinheiro

Minhas dicas pessoais de economia doméstica, atualizadas para 2023. (Reflexões sobre a Prisão Trabalho.)

O dinheiro não é o vilão. Ele nos permite viver, realizar nossos sonhos, e até salva nossa vida quando precisamos. Ter dinheiro é uma das formas mais concretas de ser livre. Entretanto, se o colocamos no centro de nosso universo, ele pode sim se tornar uma prisão.

(O tema do Curso das Prisões para o mês de julho é a Prisão Trabalho. Nossa conversa livre aconteceu no domingo, 2 de julho, às 19h. No final no mês, nossa aula será na quarta, 26 de julho, sempre às 19h. Todas as aulas ficam gravadas. Ao entrar no curso, você tem acesso total às aulas anteriores. Mas vou te contar: o legal mesmo são as conversas livres… que não ficam gravadas! Compre aqui.)

* * *

Aviso prévio sobre valores e moedas

Os textos das Prisões estão sendo escritos e reescritos há mais de vinte anos. No começo da Prisão Dinheiro, publicada originalmente em 2003 e hoje incorporada à Prisão Trabalho, eu abria as minhas contas pessoais. Por exemplo, na época em que um salário mínimo era R$240, minhas despesas fixas mensais eram de mil, ou seja, quatro salários.

Mas entendo que, para leitoras jovens de hoje, e quem sabe do futuro, essa data, às vezes até antes de seu nascimento, pode estar em um passado longínquo e, portanto, esse valor não comunica nada. Corrigindo para valores de hoje, segundo o IGP-M, por exemplo, mil reais em 2003 equivalem mais ou menos a R$4.200 em 2023. Se formos pelo salário mínimo, quatro salários mínimos hoje somam R$5.280. Esses valores, entretanto, que hoje significam algo, em breve também já não vão significar mais nada.

Não são só os valores que vão mudando.

A minha vida mudou: entre 2003 e 2023, eu morei de aluguel, em república de estudantes no exterior, de favor em casa de amiga, em imóvel próprio, em imóvel alugado e pago por minha esposa, em imóvel do sogro. (Dá pra ver a história dos meus privilégios nessa breve lista, desde morar no exterior até herdar imóvel, desde ter uma esposa que ganha mais que eu até morar num imóvel da família dela, etc.)

O mundo também mudou: tanto na versão original, quanto nas diversas reescrituras posteriores, uma das minhas principais formas de economizar era não ter celular. Depois, abri uma exceção e comprei um burrofone, capaz apenas de fazer ligações telefônicas e mandar SMS. Em 2018, meu pai faleceu e comecei a usar o smartphone dele para testar. Quando pifou, considerei ficar sem, mas dois serviços bancários fundamentais pra mim simplesmente não têm como ser usados somente pela internet, então, em pleno 2023, comprei o meu primeiro smartphone, que ainda estou pagando.

Enfim, minha vida só terá acontecido nessa época, que só vai ficar mais longe, nunca mais perto. Tentarei contar a história, localizada no tempo e no espaço, mas com o mínimo de valores monetários que ficariam rapidamente irrelevantes.

* * *

Minha vida, possível

Na virada de 2001 para 2002, fechei minha empresa, fui dar aulas em cursinhos de inglês e precisei diminuir radicalmente meus gastos. Cortei tudo, quase tudo, e conseguir reduzir minhas despesas mensais mínimas a um valor que parecia inacreditável a todas as pessoas do meu velho mundo. Elas me interpelavam:

− Mas, Alex, vale a pena viver assim? Viver não é apenas sobreviver. E os prazeres da vida?

Sexo é de graça. Passear em um parque, nadar no oceano (ou na represa), ver o pôr do sol no Arpoador (ou no mirante da sua cidade), tudo de graça. Livros podem ser lidos na biblioteca mais próxima ou baixados pirata pela internet – filmes e música, idem. Exercícios dá pra fazer em casa, na praia, no parque, na praça. Saúde, o Estado fornece de graça, inclusive meus remédios de pressão e diabetes. Arte, sempre tem peça, show, exposições gratuitas. Até mesmo a internet é fundamentalmente gratuita, pois qualquer café, shopping, quiosque oferece wi-fi – durante muitos anos, eu me recusava a ter em casa, para evitar distrações, e só usava assim.

Na verdade, sem ser excessivamente explorador, daria até para comer todas as refeições na casa das pessoas amigas. Henry Miller, em sua fase mais pobre de autor marginal, fazia uma escala de almoço com dezenas de pessoas conhecidas. Com um mínimo de quinze, que nem é tanta gente assim, já dá pra marcar de aparecer na casa de cada uma em, digamos, terças-feiras alternadas e, assim, manter o papo sempre em dia e não explorar demais nenhuma única pessoa. Em troca, Henry se comportava como o artista marginal divertido e interessante que esperavam que fosse. Devia ser um excelente negócio para todas as pessoas envolvidas: eu com certeza alimentaria Henry Miller duas vezes por mês só para ouvir as novidades da sua vida de sua própria boca.

Não estou dizendo que essa vida é desejável ou detestável, bonita ou feia, digna ou indigna, nenhum adjetivo positivo ou negativo.

Estou dizendo que é possível.

Para mim, quebrado em 2003, foi uma grande tranquilidade saber que me sustentava com mil reais – incluindo aí meu aluguel de R$600.

Então, se eu vivia e me mantinha com mil reais, sem me faltar nada de necessário, isso quer dizer que viveria muito bem (luxuosamente até) com dois mil reais.

Na prática, esse foi o número que usei. Considerava que minha despesa mensal era de dois mil reais e meu objetivo financeiro era nunca gastar mais que isso por mês.

Sendo bem sincero, me sentia até rico. Afinal, era o dobro dos meus gastos fixos. Mil reais de lambuja. Dava pra comprar uma geladeira novinha, o imprevisto dos imprevistos, e ainda ficar dentro do orçamento. Dava pra comprar aquele livro que não resisti. Dava pra pegar um táxi no dia em que estivesse carregando peso ou chovendo. Em suma, dava pra ser flexível na frugalidade.

O que sobrava, eu economizava.

* * *

Como sanitizei as minhas finanças

Sempre escuto:

− Ai, Alex, você não acha que isso que você fez foi meio radical?

E sempre respondo:

− Claro que não. Acho que foi totalmente radical.

Sempre que passei por catástrofes financeiras (e não foi só uma), as dicas abaixo me ajudaram a criar uma nova cultura de consumo, menos imediatista e mais ponderada. São dicas de guerra. Radicais mesmo.

Hoje, por não ser mais necessário, já não aplico a maioria delas. Mas continuam na minha caixinha de ferramentas.

Vale a pena sempre repetir: eu não estou dizendo o que você, ou ninguém, deve fazer, até porque não te conheço. As dicas abaixo são o que eu de fato fiz em uma época bem específica da minha vida. Você, hoje, lendo isso, faz o que você quiser.

* * *

1. — Cortei tudo o que podia ser cortado

Tudo mesmo. Terapia, aula de dança, e todos os serviços de assinatura, desde conteúdo impresso a TV a cabo ou streaming. Depois, a medida em que fui sentindo mais falta de uma ou de outra coisa, reativei alguns. Ou seja, joguei o ônus do trabalho em refazer o serviço, não em cancelar. Na despesa e não na economia. Muitos dos meus antigos gastos fixos não tinham nada de fixos: eram puro hábito, não fizeram a menor falta.

Ao cancelar tudo, as prioridades ficam mais claras. Uma pessoa pode perceber que, sem a leseira do streaming, se sente mais livre e mais bem-disposta. Outra, que não consegue dormir sem ouvir o David Attenborough descrevendo a vida das formigas do Himalaia. Não existe resposta certa. Cada pessoa sabe de si. Ao cancelar tudo, descobrimos quais são as coisas que realmente fazem falta e quais só estavam ocupando espaço e gerando despesa.

Essa medida também inclui fazer algumas mudanças que a maioria das pessoas nem sabe que é possível. Por exemplo, toda pessoa brasileira tem direito a uma conta bancária a custo zero, chamada “serviços essenciais.” É só pedir ao seu banco. Se resistirem, reclame no Banco Central. Mas é importante ter cuidado: para esse tipo de conta, os bancos em geral cobram muito mais caro por qualquer outro serviço, então verifiquem o pacote de preços. As operadoras de telefone e de internet também oferecem planos básicos populares, a custos reduzidíssimos, que elas matreiramente nem listam em seus sites, mas que são obrigadas pelo governo a oferecer e que não podem negar. Informe-se e exija.

* * *

2. — Deixei os cartões em casa

Parei de andar com cartão de crédito. Levava o dobro de dinheiro vivo que precisaria em um dia comum e, antigamente, um cheque em branco dobradinho no fundo da carteira. Hoje, basta achar um caixa automático e tirar dinheiro com o polegar.

Fazendo minhas compras em dinheiro, eu via as notas fisicamente sumindo. Sua perda era algo real, concreto, visível, táctil.

Por outro lado, compras com cheques, cartões, pix são virtuais, abstratas, traiçoeiras. Os gastos se acumulam discretamente, sem percebermos. (É por isso que os shopping centers não têm janelas: para não vermos o tempo se escoando lá fora.)

Um dia, um cheque voltou e liguei pro meu gerente de banco, indignado:

− É impossível, tenho limite de dez mil no cheque especial!

Dez mil reais me parecia um valor altíssimo, impossível de ser alcançado. Mas tinha sido alcançado. O bom de bater no chão é que a gente acorda.

Nos últimos tempos, com a ubiqüidade do smartphone e do pix, ficou cada vez mais difícil andar “sem cartão”. Entretanto, não deixa de ser importante para percebermos um fato importante: tanta gente trabalhou tão duro para esse tipo de comodidade ser tão ubíqua... justamente porque sabem que, assim, consumimos muito mais.

* * *

3. — Nunca mais comprei nada por impulso

Eu experimentava a roupa, namorava o livro, visualizava o sofá na minha sala... e ia embora. Saía correndo da loja e não olhava pra trás. Antes mesmo de chegar em casa, eu já tinha esquecido quase todos aqueles irresistíveis objetos de desejo. De longe, me pareciam tão inúteis, tão desnecessários. Me lembro de pensar com alívio: "ainda bem que não comprei aquela porcaria!" Alguns, entretanto, continuavam na minha cabeça. Nesses casos, valia a pena o trabalho de voltar até a loja e comprar. E, se não valer, é porque não valia o custo de comprar. O ônus da ação era do ato de gastar. Uma dica adicional é apagar qualquer aplicativo que percebemos que favorece compras de impulso. No meu caso, por exemplo, foram os aplicativos da Amazon e do iFood.

* * *

4. — Criei uma medida de conversão

O real é muito abstrato, uma convenção que, no fundo, como todas moedas, não significa nada — ainda mais se você faz a maioria das suas compras virtualmente, com cartão ou pix. Boas medidas de conversão precisam ser concretas: ou uma hora de trabalho, ou alguma coisa que se compre com frequência.

Em 2002, o cursinho de inglês me pagava sete reais pela hora de aula. Para mim, nada poderia ser mais concreto, mais real, mais vivido do que aqueles sessenta minutos ensinando o present perfect.

Então, quando eu via a belíssima nova edição de Moby Dick, da Cosac Naify, por cem reais, ficava cheio de tesão pra comprar, mas pensava:

− Será que essa edição é realmente tão incrível assim que vale mesmo a pena trabalhar por quinze horas pra comprar um livro cujo texto eu posso ler de graça na internet, ou pegar na biblioteca ou emprestar de algumas das minhas trocentas pessoas amigas que devem ter?

Assim, eu conseguia desmascarar os luxos e os supérfluos (que adoram se disfarçar de "necessidades urgentes") e colocava as minhas verdadeiras prioridades em perspectiva.

Outra boa medida de conversão é algo que se precise comprar sempre e que seja essencial para a vida.

Na época, minha principal fonte de proteínas era filezinho de peito de frango congelado. Por coincidência, bons tempos aqueles, o quilo custava os mesmos sete reais.

E eu pensava:

− O que vale mais a pena: a nova edição de Moby Dick ou quinze quilos de filezinho de peito? Por quanto tempo eu posso ficar comendo esses quinze quilos de frango sem me preocupar mais com comida? Afinal, eu vou ler mesmo esse livro? Se eu comprar quinze quilos de frango, eu vou comer tudo com certeza. Afinal, o que é mais importante? Quais são as minhas prioridades?

Algumas amigas achavam bizarro eu converter o preço de tudo para quilos de frango ("sério, não vou dar dez quilos de filezinho de peito pra ver essa banda tocar, não!") mas o que importa é ser uma medida de conversão que faça sentido, que torne os gastos mais reais, mais concretos, mais mensuráveis.

* * *

5. — Anotei todos os gastos em uma planilha

Saber o que estamos fazendo é sempre bom. Para mim, foi importante descobrir exatamente por quais orifícios eu estava sangrando dinheiro. Por exemplo, minhas diversas paradas para lanches, sucos, cafés, etc, custavam mais do que as minhas refeições propriamente ditas. Além disso, muitas vezes eu tinha vergonha (logo eu, a pessoa mais sem-vergonha do mundo) de gastar só para não ter que anotar depois e, assim, articular e imortalizar aquela pequena falta de controle. No mínimo, fazia com que eu pensasse mais sobre o que estava comprando.

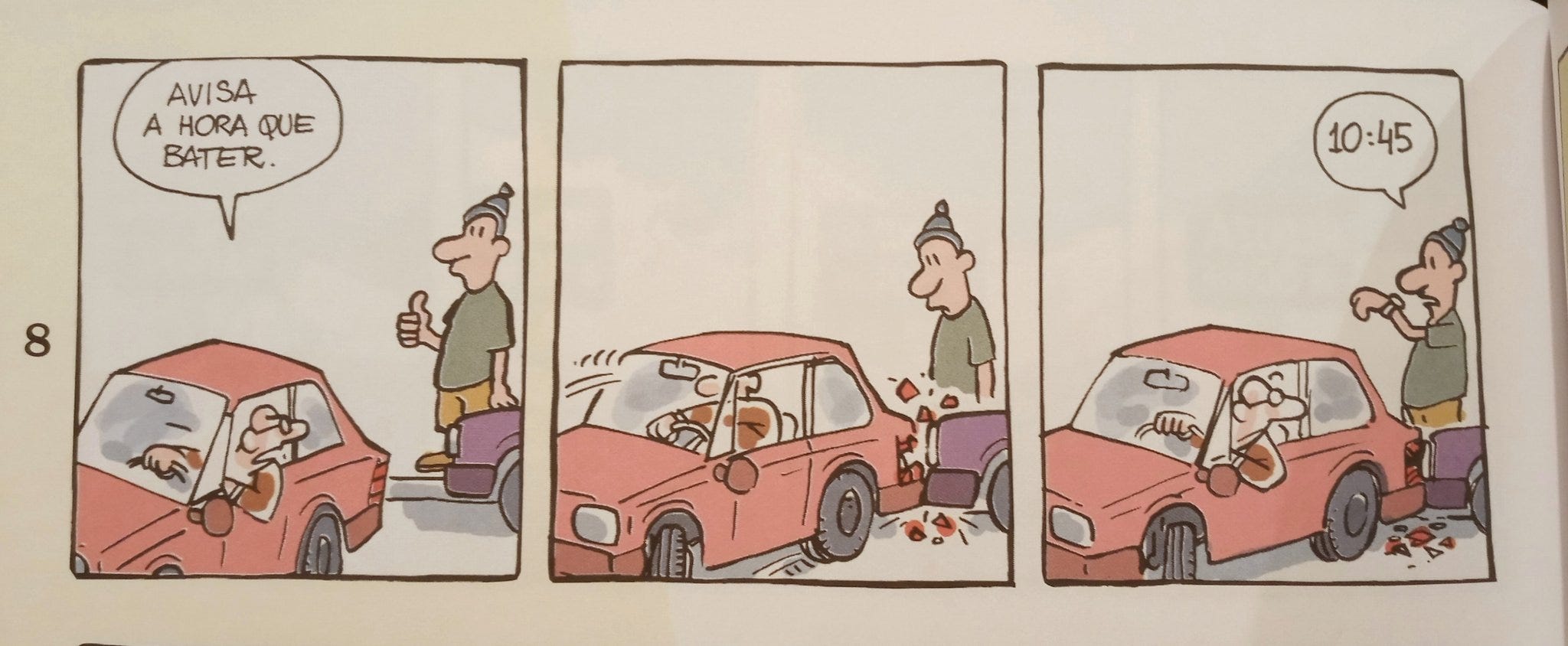

Mas é importante não exagerar a importância desse passo. Saber o que estamos fazendo, por si só, não resolve nada. É como fazer exame de sangue todo ano, ver minha taxa de glicose subindo, e continuar comendo doce. É como aquele cara que estava estacionando e pediu ao outro, "avisa a hora que bater", e daqui a pouco vem o estrondo da porrada e o grito lá detrás: "quatro e quinze!"

Tenho uma amiga que anotava fastidiosamente todas as porcarias inúteis que comprava mas era incapaz de parar de comprá-las. Quando conversávamos sobre isso, ela ainda tinha a cara-de-pau de puxar seu caderninho e mostrar:

− Mas como pode, Alex? Olha: eu anotei tudo!

O caderno, naturalmente, era um moleskine.

* * *

6. — Passei a viver a vida à vista

Só usava dinheiro vivo ou, no máximo, cartão de débito. Cortei meus cartões de crédito. Joguei fora os talões de cheque. Desabilitei o cheque especial da conta bancária. Nunca fiz crediário ou financiamento.

O cheque especial, além de ter juros altíssimos, é psicologicamente traiçoeiro. Se tenho um limite de mil reais e já estou em quinhentos negativos, é difícil não pensar que ainda tenho mais quinhentos pra gastar. Naturalmente, sei que é o contrário, mas e daí? Assim como as tarefas tendem a se alongar até preencher todo o tempo disponível, as dívidas também tendem a aumentar até preencher todo o limite de crédito. Pagar minha dívida do cheque especial tornou-se a minha prioridade de vida. E, assim que cheguei ao zero, pedi para o meu gerente de banco cancelar meu cheque especial. Hoje, na minha conta, zero é zero. Abaixo disso não desce.

Uma amiga uma vez me perguntou, em tom de medo

− Mas, Alex, cancelar o cheque especial? E... e se eu tiver uma emergência?

− Bem, − respondi, − se você tiver uma emergência, um dos piores modos de resolvê-la é se endividando. Você pode usar suas economias, apelar para a família ou pessoas amigas, vender alguma coisa, pegar mais um frila, ser criativa, pedir esmola em uma esquina movimentada com um cachorro fofo aos seus pés, literalmente qualquer coisa. No fim da lista, endividar-se no cheque especial.

Continuei:

− Digamos que você tinha um limite de mil reais no cheque especial, cancelou o maldito e agora tem uma emergência? O que fazer? Eu diria então que o seu banco certamente lhe emprestaria no mínimo esses mil reais, talvez mais, a juros menores. A vantagem é que agora o processo é ativo e não automático (você tem que efetivamente correr atrás do empréstimo) e você não vai ter aquela falsa impressão (que o cheque especial sempre passa) que esse dinheiro é "seu".

E concluí:

− Porém, se você me diz que todo mês tem uma emergência que te faz pegar dinheiro emprestado (e o cheque especial obviamente é esse estado permanente de emergência), eu diria que você está em seríssimos lençóis e precisa mudar radicalmente seu estilo de vida. Pra ontem.

Antigamente, na idade da pedra hiper-inflacionada, os cheques eram imprescindíveis. (Em 1993, logo antes do Plano Real, eu sozinho gastava um talão a cada duas semanas.) Fiquei no SPC por cinco anos, mesmo depois de completamente sanitizar minhas finanças, por causa de um cheque pré-datado de míseros cinquenta reais que minha ex-mulher passou e cujo credor eu nunca mais consegui encontrar. Hoje, perderam totalmente sua função. Deve ter leitor desse livro que nunca nem viu.

Crediários e compras parceladas são duas coisas que nunca, nunca, nunca se deve fazer. Recentemente, voltei a parcelar no cartão de crédito somente as minhas duas compras mais vultuosas e mais regulares: computador e óculos. Mas, via de regra, se não tenho dinheiro pra comprar à vista, então é porque não posso comprar. Crediários e compras parceladas são jeitos traiçoeiros de me convencer que de fato posso pagar (e mais caro, ainda por cima) por coisas que de fato não posso pagar. Se quero comprar e não tenho dinheiro, faço um bom e velho "crediário prévio", ou seja, todo mês economizo um pouquinho e, quando juntei o suficiente, compro à vista e peço um desconto. (A geladeira que precisei comprar de improviso esse mês teve desconto de 12% à vista.)

Naturalmente, se não consigo economizar pra comprar aquela TV tela plana que tanto desejo porque sempre acabo usando o dinheiro para pagar a conta de luz que está pra vencer, então, sinto muito, é porque realmente não posso comprar uma TV tela plana, nem se fosse parcelado. Aliás, se tivesse comprado parcelado, estaria hoje ainda mais no vermelho do que antes.

* * *

7. — Percebi que viver no vermelho não era sustentável

Para quem deve dois mil no cheque especial, é insano gastar até mesmo cinco reais tomando um cafezinho na esquina. Quem deve dois mil no cheque especial não tem cinco reais para o cafezinho. Para todos os fins práticos, eu estaria me endividando, a juros escorchantes de 12% ao mês, pra tomar um café.

E comecei a me perguntar: vale mesmo a pena me endividar pra tomar um café? Pra almoçar? Pra ir ao cinema?

Enquanto existiu minha dívida no cheque especial, eu, realmente, de fato, pra todos os fins e efeitos, não tinha dinheiro pra nada. Como não podia deixar de sobreviver, eu era até obrigado a me endividar um pouco mais pra pagar as contas básicas. Mas só. Todo o resto foi cortado sumariamente. Para quem está pagando os juros escorchantes do cheque especial é loucura gastar dinheiro em qualquer outra coisa que não seja pagar a maldita dívida.

* * *

8. — Percebi que nem toda dívida precisava ser paga

Se uma amiga me emprestou mil reais durante o maior aperto da minha vida, fugindo de um furacão e sem acesso à minha conta bancária (valeu, Renata!), pagá-la de volta é uma questão de honra.

Se devo mil reais pro banco, bem, posso estar certo que ele não está perdendo o sono por isso. Aliás, ele não tem sono. Ele não é uma pessoa. Ele não se ofende, não se magoa, não fica decepcionado comigo:

− Poxa, não acredito que o Alex me deu o calote nessa dívida, não esperava isso dele, ele sempre foi tão bom correntista... chuif...

Nada que eu possa fazer contra um banco será tão anti-ético quanto, hmm, basicamente tudo que ele faz comigo diariamente só por ter feito a bobagem de abrir uma conta-corrente lá.

(O que é roubar um banco comparado a fundar um banco?, já se perguntou São Brecht.)

Algumas dívidas podem ser perdoadas em troca de parte do valor total à vista. Algumas dívidas (aquelas que não estão crescendo a 12% ao mês) podem simplesmente ser esquecidas e o pior que acontecerá é me colocarem no SPC.

Alias, já me colocaram no SPC. Fiquei lá por cinco anos. Minha vida mudou em rigorosamente nada. Acendi a luz, escancarei a porta do armário e... o bicho-papão na verdade era só um ursinho de pelúcia.

O problema é que nossa cultura capitalista trata a dívida como se fosse uma questão moral: “Temos que pagar nossas dívidas porque sim, porque somos pessoas honestas, porque é isso que se faz!” Mas todo o sistema financeiro se baseia justamente no fato de que não precisamos pagar nossas dívidas, que algumas dívidas simplesmente não serão pagas e que é esse risco inerente ao empréstimo que justifica a excrescência imoral que são os juros. Então, pelo contrário, não só as dívidas não precisam ser pagas como, se todos os devedores pagassem todas as suas dívidas no prazo, o sistema financeiro internacional quebraria no mesmo dia.

O livro Dívida: Os primeiros 5.000 anos, do antropólogo norte-americano David Graeber, começa com a seguinte história: em um coquetel, conversando com a advogada de uma fundação que ele faz questão de enfatizar que era uma pessoa de esquerda, ativista internacional, militante antiglobalização, etc, Graeber comenta sobre sua campanha para impedir que o FMI imponha austeridade aos países do terceiro mundo.

Em muitas culturas, diz ele, inclusive na hebraica citada na Bíblia, havia leis que obrigavam o perdão periódico — de sete em sete anos, etc — de todas as dívidas, para garantir que nenhuma pessoa passasse toda sua vida endividada. (No Brasil, temos algo que segue o mesmo princípio, que é a proibição de qualquer pessoa ficar com o nome sujo nos serviços de proteção ao crédito por mais de cinco anos.) Ao ouvir isso, entretanto, a advogada-do-bem ficou horrorizada:

− Mas… mas… esses países de fato pegaram esse dinheiro emprestado! As dívidas precisam ser pagas!

Mesmo na teoria econômica mais conservadora, porém, qualquer empréstimo traz em si um risco e, aliás, é a percepção desse risco que determina as taxas de juros. Apesar disso, essa ideia de que “as dívidas precisam ser pagas” é tão poderosa justamente porque não é uma afirmação econômica: é uma afirmação moral.

Graeber escreve todo o seu livro, um dos mais brilhantes que li nos últimos anos, justamente para contestar essa afirmação tão autoevidente e para demonstrar como o capitalismo, ao longo dos séculos, conseguiu transformar uma relação econômica em uma relação moral.

E, enquanto escrevo isso, o terceiro Governo Lula está implementando o programa Desenrola, especificamente para des-endividar a população. Veremos como vai funcionar.

* * *

9. — Parei de pagar por coisas que conseguia de graça

Alguns dos meus gastos mais aparentemente necessários eram, na verdade, coisas que eu poderia perfeitamente conseguir de graça. Sim, não seria tão fácil, rápido, cômodo (ou mesmo legal) quanto pagar por elas, mas era de graça.

Por exemplo, se já tenho internet de graça no trabalho ou na universidade, será que realmente preciso pagar pra ter em casa também? Será que não dá pra chegar mais cedo ou sair mais tarde do trabalho/escola e fazer minhas coisas pessoais na internet de lá? Em minha época de trabalhar em empresa no Brasil (era uma empresa de internet!) ou de estudar nos Estados Unidos, eu fiquei sem internet em casa. Quando voltei para o Brasil, continuei sem internet em casa: usava a internet de cafés, casas de suco, shopping center, da casa de pessoas amigas. Até a orla de Copacabana tinha wi-fi gratuito.

Não é realmente necessário pagar por academias de ginástica. Dá pra conseguir o mesmo efeito correndo, pedalando, fazendo exercícios no parque ou na orla, ou até mesmo em casa. Com um pequeno investimento inicial (muitas vezes pelo mesmo preço de uma ou duas mensalidades da velha academia), compra-se pesos, barras e aparelhos que permitem fazer em casa quase tudo o que se fazia na academia. Vários sites na internet ensinam como fazer essa transição. Além disso, várias pequenas mudanças no dia-a-dia têm um efeito cumulativo enorme. Não pegar mais elevador. Usar a escada pra tudo. Fazer a pé tudo o que pode ser feito a pé. (Eu caminhava uma hora por dia até a minha universidade. Conheço uma amiga que caminha duas. É um momento excelente pra estar sozinho consigo mesmo, meditar, relaxar, economizar.) Talvez não seja tão prático ou tão cômodo quanto a academia. Talvez exija mais disciplina e autocontrole. Mas é de graça.

Por fim, parei de pagar por conteúdo que está disponível de graça na internet. Apoio a pirataria.

Se você conseguir ler os meus livros sem pagar, leia. Se gostar, passe adiante. Se mudar a sua vida, visite meu site e faça uma doação. Eu vivo disso e agradeço. Para um escritor, ser lido é mais importante que ser vendido. Quem é muito lido, será muito vendido.

Uma coisa é doar para artistas independentes que divulgam seu trabalho gratuitamente na rede. (Eu sou um deles: sobrevivo das doações que fazem os meus mecenas. Para doar, visite minha página de mecenato.) Uma coisa é doar para grupos sem fins lucrativos que produzem e mantém sites e softwares abertos que uso e que melhoram minha vida. (Faço questão de doar para o LibreOffice, o genérico do Microsoft Office, para a Wikipedia e para o software de som e vídeo VLC.)

Porém, quando um grande conglomerado de mídia escolhe disponibilizar seu conteúdo de graça pela internet, eu parto do princípio que foi uma decisão empresarial muito bem pensada e muito bem embasada, que tem como fim último trazer mais lucros aos sócios e acionistas. Na prática, não estão oferecendo nada de graça: se não estamos pagando é porque o cliente não somos nós. O cliente são os anunciantes. Nós somos o produto sendo vendido.

* * *

10. — Parei de gastar tanto dinheiro comendo e bebendo na rua

Sentar com pessoas queridas em uma mesa de bar não precisa custar quase nada: já passei longas e prazerosas noites só fumando, ou tomando uma ou duas águas, e deixando menos de dez reais na mesa. Bastava já sair jantado de casa. Para ficar o dia na universidade norte-americana, levava uma marmita com um tupperware de comida, frutas, iogurte; na brasileira, já cheguei muitas vezes um pouquinho mais cedo ou saí um pouco mais tarde para filar almoço ou janta quase de graça no bandejão. Hoje, sempre tenho um saquinho de nozes sortidas na bolsa — muitas vezes, ele me salva de comer porcarias engorduradas.

Quando passei a anotar todos os meus gastos, percebi que almoçar em restaurantes vagabundos tinha um custo desproporcional em relação à qualidade. Pelo custo de três refeições completamente banais, eu poderia ir a um dos melhores restaurantes da cidade e ter uma refeição sublime, memorável, que custaria o triplo mas seria vinte vezes melhor. Hoje, um almoço de trinta reais é um almoço que eu faria igual ou melhor em casa, por um terço do preço. Não vale a pena.

* * *

11. — Parei de comprar tanto livro

Como a maioria das pessoas meio intelectuais meio de esquerda do eixo Morumbi-Leblon, eu também adorava passar na Travessa da Vila mais próxima e gastar centenas de reais em lançamentos — todos com belíssimo projeto gráfico! Então, expunha orgulhosamente meus troféus na estante ou na mesinha de centro... e, no máximo, lia um ou outro. Mas é obsceno abrir mão de um dinheiro que faria falta em troca de livros que provavelmente não iria ler.

Passei então a comprar um livro de cada vez. E só se ele for passar na frente de todos os outros da minha lista. Só se for pra ser lido agora, assim que sair da livraria, hoje mesmo. Se é pra comprar a linda, divina, chiquerrérrima nova edição de Moby Dick da Cosac Naify por cem reais só para colocá-la na minha pilha de leituras futuras, entre A Montanha Mágica e Em Busca do Tempo Perdido, é melhor simplesmente colocar uma nota de cinquenta em cada um desses dois livros. Pelo menos, o dinheiro fica ali, líquido e disponível; pode ser usado como marcador de página; e, se e quando eu finalmente tiver aquela vontade súbita de ler agora, sempre posso pegar as duas notas e correr até a livraria mais próxima. Não faz sentido comprar hoje um livro que vou acabar lendo apenas daqui a dois anos. Melhor guardar o dinheiro e comprar o livro daqui a dois anos, no dia em que for lê-lo.

Além disso, existem diversas bibliotecas públicas e universitárias na minha cidade, muitas das quais deixam até retirar livros. Dando alguns exemplos só do Rio de Janeiro: tanto o Real Gabinete Português de Leitura, no centro (a biblioteca mais linda do mundo) quanto o Instituto Cervantes, em Botafogo, permitem o empréstimo de livros mediante uma baratíssima taxa anual; a biblioteca da PUC-RJ idem, mas só para ex-alunas. Nenhum investimento se paga tão rápido quanto essas matrículas. Certamente devem haver bibliotecas assim na sua cidade.

Por fim, tenho pessoas amigas cujas estantes são verdadeira retrospectiva das listas dos mais vendidos dos últimos vinte anos: 1968 A Elite da Tropa que Não Acabou Marley, Olga e Eu na Estação Carandiru do Nome da Vinci do Mundo das Comédias da Vida Privada de Sofia da Arte da Felicidade do Queijo do Pai Rico, etc etc. Então, nunca mais comprei esse tipo de livro. Não porque sou um intelectual esnobe que estava lendo a edição da Cosac Naify de Moby Dick — que, aliás, a editora faliu e nunca comprei. Mas porque não faz sentido comprar livros que metade das pessoas que conheço tem. Eu pego emprestado.

Sempre que estou na livraria, com o livro na mão, na ânsia de comprar, eu me pergunto:

− Vou mesmo começar a ler esse livro hoje? Se não hoje, vou ler esse livro alguma vez na vida? Vale a pena gastar sessenta reais em um livro que provavelmente não vou ler? Alguma pessoa que conheço tem esse livro pra me emprestar? Vou ter onde guardar tanto livro? Vou ter dinheiro para pagar a mudança de tantos livros? Vale a pena?

Acabo só efetivamente comprando os livros que pretendo usar para o trabalho. Que vou sublinhar, rabiscar. Senão, pego emprestado na biblioteca ou de um amigo, baixo uma cópia pirata, ou mesmo, se for curto, leio inteiro na própria livraria. Essa, aliás, é a principal função social da megalivraria de shopping, praticamente um programa de distribuição de renda: eu jamais seria capaz de sentar em uma livraria independente e ler um livro de cabo a rabo.

Hoje, tenho uma estante só para "livros que estão de saída": aqueles que eu não quero mais e vou vender pro sebo na próxima oportunidade. Nos últimos dez anos, saíram muito mais livros do que entraram na minha casa.

Algumas pessoas usam seus livros como caçadores usavam cabeças de animais:

− Olha o antílope que eu cacei! Olha o Quarup que eu li!

Tenho outra política: se já li o livro e não vou ler de novo, passo adiante. Vendo para um sebo. Doo para uma biblioteca. Repasso a um amigo. Qualquer coisa é melhor do que deixá-lo ocioso entre os meus troféus. Não tem sentido entupir minha casa com livros que não vou mais vai ler.

Entretanto, mesmo depois de doar ou vender quase 90% dos meus livros, ainda assim vivo em uma casa cheia de livros. E, de vez em quando, alguém entra e diz, espantado:

− Puxa, você leu tudo isso?

E respondo:

− Não. Os que eu li já foram embora. Esses são os que eu não li ainda.

* * *

12. — Parei de ter celular

(Essa subseção fica aqui como um artefato arqueológico, para lembrar aos mais jovens que já houve época onde era possível decidir não ter celular.)

Resisti bravamente ao meu primeiro celular. Só cedi, em 1998, quando fui contratado de assistente particular de um executivo norte-americano montando uma start-up de internet no Rio de Janeiro. Parte integrante do trabalho era estar sempre disponível para ele. Quando fui morar nos Estados Unidos, passei o primeiro ano sem celular. Na São Francisco de 2005, eu estava começando a sair com uma pessoa e ela simplesmente não acreditou em mim: "Pode me dar o número, vai. Juro que não sou grudenta. Não vou ligar todo dia!" Celular já era tão ubíquo que ela sinceramente achava mais provável eu estar lhe dando o cano do que ter escolhido não ter essa engenhoca. Minha rotina era simples: eu ou estava em casa, no meu fixo, ou estava em sala de aula, e não podia atender. Então, pra quê celular? No ano seguinte, já em Nova Orleans, acabei comprando um celular por outro motivo prático e bem específico: eu não tinha carro e, ainda mais logo depois do Furacão Katrina, era uma cidade com transporte público catastrófico, poucos táxis e quase nenhum orelhão. Sem um celular para chamar táxis, minha mobilidade ficava muito restrita.

Ainda assim, estava invicto de smartphones. Se alcoólatra não pode beber, muito menos carregar a garrafa no bolso. Se eu tivesse a internet comigo sempre, nunca mais olharia para cima. Me tornaria mais uma daquelas pessoas incapazes de qualquer interação humana que não seja mediada por um retângulo luminoso. Enfim, em um dia dos namorados particularmente feliz, em 2013, voltando de um passeio lindo com a pessoa que eu amava, esqueci o celular no táxi e, talvez influenciado pela alegria, decidi que pronto, não teria mais celular. Chega de andar com essa coleira no bolso.

Um amigo tentou me convencer que ele precisava sim, e muito de celular. Mas, conversando sobre sua rotina, apontei que ele passava quase todo o seu tempo ou no trabalho ou em casa (dois lugares onde havia telefone fixo), ou dirigindo entre esses dois pontos (e é proibido usar celular nessa situação). Nos fins de semana, ele passava 90% do tempo em casa, dormindo, vendo TV, fazendo churrasco, brincando com os filhos, transando com a esposa. Ou seja, ele precisava tanto de celular... exatamente quando?

As poucas horas em que ficava "descoberto" (como se não ter celular fosse um perigo de vida) justificavam mesmo não só o enorme custo financeiro de um celular, mas também, muito pior, o enorme custo psicológico de ter essa coleira sempre no bolso, sempre nos puxando, sempre nos chamando, sempre nos distraindo, sempre nos impedindo de estar plenamente no momento?

Me disse outra amiga:

− Ai, Alex, você não entende! E se precisarem falar comigo numa emergência?

E respondi:

− Quantas vezes, de fato, de verdade, já te chamaram numa emergência? Você tem realmente tantas emergências assim na sua vida? Pense em quanto dinheiro você gastou em celulares desde que comprou o seu primeiro, quinze anos atrás. Some o custo do aparelho, da assinatura, das ligações adicionais, dos apps que comprou, das capinhas descoladas, etc. (Vai ser um número bem grande.) Agora, divida esse número pelo número de emergências nas quais você salvou a sua vida ou a vida de alguém por ter celular. No meu caso, não dá pra dividir cinquenta mil reais por zero. Já gastei cinquenta mil reais me preparando para estar preparado para essa pretensa emergência que nunca aconteceu. Desisti.

Não estou criticando o celular. O celular é uma engenhosa invenção humana. Assim como a diálise. Mas eu também só filtraria meu sangue se fosse realmente necessário. Durante muito tempo, não foi.

Em 2018, morreu meu pai e acabei herdando o smartphone dele. Foi o meu primeiro. Usei quase nada, até que bateu a pandemia. Comecei a dar cursos online e organizar os grupos pelo Whatsapp. Pronto. Aí, infelizmente, virou ferramenta de trabalho. Hoje, infelizmente, duas ferramentas financeiras fundamentais para a minha vida só estão disponíveis para serem usadas pelo celular.

Aí, nesse momento, essa subseção perdeu a razão de ser. O que passou a ser verdade pra mim muito tarde já era verdade para muitas pessoas há muito tempo: subitamente, o capitalismo construiu nossas vidas em tamanha simbiose com essa geringonças que já não é possível viver sem elas. Clang, fez a armadilha, se fechando. A luta agora é para não deixar essa ferramenta nos dominar.

* * *

13. — Parei de ter carro

Um dia, na universidade, uma colega me viu chegando de táxi e me chamou (brincando ma non troppo) de "riquinho". Ela vivia com a mesma bolsa de estudos que eu, mas, como boa norte-americana, tinha carro. Sentamos para tomar um café e colocamos no papel os nossos custos com transporte: ela e seu carro, eu e meus táxis e carros alugados. Ao final de um ano, eu gastava 30% a menos que ela para fazer rigorosamente as mesmas coisas. Incluindo viagens de fim de semana para cidades próximas. Naturalmente, meus custos verdadeiros eram muito, muito menores, pois eu me deslocava preferencialmente de bonde ou a pé, e usava táxi somente em alguns poucos trajetos, na chuva, carregando peso, etc. (Em Nova Orleans, havia pouquíssimas linhas de ônibus e não me serviam de nada.)

Em 2023, um carro econômico, que custou R$50 mil e roda cerca de 1.200 quilômetros por mês, tem um custo médio mensal de R$1.500 − sem levar em conta seguro do carro, custo da documentação, taxa de juros de um financiamento e possíveis multas de trânsito. Em um ano, por baixo, são dezoito mil reais. (Existem vários links e estudos sobre os custos ocultos dos automóveis no Brasil. Os números pra 2023 eu tirei daqui.) Eu, que durante muitos anos morei na Barra, Itanhangá ou Freguesia e trabalhei e estudei no centro do Rio, rodava só no trajeto casa-trabalho-escola cerca de 1.500km mensais.

Em 2012, na minha rua, em Copacabana, uma vaga de carro na garagem custava sessenta mil reais – nem imagino quanto está custando em 2023. Os custos ocultos de ter um automóvel são numerosos: amortização, leasing, seguro, impostos, manutenção, consertos, gasolina, estacionamento, juros, multas. Pra não falar no custo mais importante: o custo de oportunidade de tudo o que você poderia estar fazendo com dezoito mil reais por ano. Se você morar relativamente perto do trabalho e uma corrida de táxi nesse trajeto custar até R$37, você pode ir e voltar do trabalho de táxi todo dia por esses mesmos mil e quinhentos reais mensais. Sem ter precisado se descapitalizar previamente em cinquenta mil. Sem custos ocultos e imponderáveis, como estacionamento, roubo, batida e conserto. Sem nunca mais precisar procurar vaga ou fazer baliza. (Aliás, se você mora somente a R$37 de táxi do seu trabalho, também poderia perfeitamente ir de ônibus ou a pé. Aliás, se mora mais longe, poderia vir morar mais perto — justamente para não precisar ter carro e poder ir a pé.)

Alugar carros também é mais barato do que parece. Hoje, em Copacabana, usando agregadores de descontos como o rentcars.com, alugo um automóvel por cem reais diários. Nos dias em que tenho compromissos em pontos extremos da cidade, ou em que terei que fazer compras ou transportar volumes, vale mais a pena alugar um carro do que pegar vários táxis. Ainda mais se for pra dividir o custo com minha companheira. Em fins de semana prolongados na serra ou na praia, sai muito mais barato irmos os dois de carro alugado do que de ônibus.

E, naturalmente, o mais barato mesmo é largar de mão o seu elitismo e utilizar o transporte público. Ando muito de ônibus no Rio e em São Paulo. Apesar do que dizem as pessoas que nunca andaram de ônibus, são cidades excepcionalmente bem servidas nesse quesito.

Mas, afinal, para que serve carro? Qual é a verdadeira função de um automóvel?

Na primeira vez em que fiquei sem carro na idade adulta, eu não me senti preso, isolado, impedido de ir e vir. Nada disso. Pelo contrário, continuei livre e conectado e indo-e-vindo, só tendo um pouquinho mais de trabalho. Eu me senti emasculado.

Só fui perceber o quanto emasculado eu me sentia quando, nas primeiras vezes em que voltei a dirigir, senti meu corpo ser inundado por uma potência e uma hombridade como poucas vezes experimentara na vida. Minhas próprias sensações deixaram bem claro para mim qual era a função do automóvel na minha vida. Hoje, minha necessidade de ir-e-vir eu resolvo com ônibus ou com metrô. Minha hombridade e minha potência vão bem, obrigado.

* * *

14. — Vim morar mais perto

Morar perto do trabalho é um dos principais e mais previsíveis indicadores de felicidade na vida de uma pessoa. Em minha encarnação empresarial, eu morava na Barra da Tijuca, trabalhava no centro do Rio e dirigia no mínimo 75km por dia. Assim que quebrei, vendi o carro e me mudei para o subúrbio de Jacarepaguá, no mesmo quarteirão do curso de inglês onde trabalhava. Depois, em Nova Orleans, morava a três quilômetros da universidade, uma caminhada tranquila de uma hora ida e volta todo dia. É uma questão de estilo de vida. Não quero perder minha vida no transporte. A vida é mais que isso.

Uma leitora reclamou:

− Alex, você fala como se fosse tudo muito fácil. No lugar onde eu moro, eu simplesmente não tenho como não ter carro!

Mas então a questão não é nem mais o carro: por que você escolheu morar em um lugar que lhe traz tantas despesas?

Muitas vezes, a gente toma decisões importantes com base num determinado contexto, e, então, o contexto muda, esquecemos de repensar as decisões. Uma amiga morava em um apartamento caro, muito maior do que precisava, que só alugou porque era do lado de um emprego estressante e muito bem pago. Um dia, o site que tinha sido seu hobby começou a lhe gerar uma renda tão boa que começou a pensar em largar o emprego, mas, disse ela, só ainda não fazia isso por medo de não conseguir pagar o aluguel. Ela demorou a entender porque eu estava gargalhando.

− Por que você está rindo, Alex? O aluguel aqui é super caro!

− Sim! Mas você só paga esse aluguel caro porque ele te permite ir a pé para o emprego que te estressa mas paga muito bem. O apartamento só existe por causa do emprego. Se você largar o emprego, pode também pode largar do apartamento e ir viver do seu site em qualquer lugar do Brasil, até em frente à praia em João Pessoa. Não largar o emprego por medo de não poder pagar o apartamento que só existe por causa do emprego é um contrassenso.

De um modo bem concreto, se moro em um bairro barato e afastado onde pago um aluguel baixo (digamos, R$1500), mas que me força a ter um carro (que me custa R$1500 de manutenção mensal), eu estaria financeiramente na mesma se morasse em um bairro mais bem localizado, mais perto do meu trabalho, mais perto da vida cultural da cidade, onde o aluguel fosse o dobro mas não precisasse de automóvel. Aliás, provavelmente estaria melhor: sem perder tanto tempo no trânsito, menos estressado, mais perto das coisas importantes para mim.

Se moro, digamos, na zona oeste de São Paulo e aceitaria um trabalho na zona norte, mesmo significando três horas por dia no trânsito, mas não aceitaria um emprego em Limeira, a 130km de distância, porque é longe demais, então claramente tenho um círculo imaginário dentro do qual é factível trabalhar. O problema é que o círculo da maioria das pessoas que conheço é inviavelmente grande. Para a pessoa que eu sou hoje, meu antigo trajeto casa-trabalho, entre a Barra e o centro, 75km e três horas diariamente, é tão inviável e intolerável quanto morar em Limeira e trabalhar em São Paulo. É uma questão de estabelecer prioridades: se gosto muito da minha casa e não abro mão dela, será que não vale a pena procurar outro trabalho mais próximo?; se gosto muito do meu trabalho e não abro mão dele, será que não vale a pena procurar outra casa mais próxima? (Naturalmente, quase nunca as questões são assim tão fáceis. Mas é importante pelo menos podermos articular essas questões e medir essas escolhas. Que são, repito, escolhas.)

Segundo um estudo do psicólogo holandês Ap Dijksterhuis, ao optar por um trajeto casa-trabalho mais longo, as pessoas estariam cometendo um "erro de ponderação", ou seja, uma escolha na qual não levariam em conta justamente as variáveis mais importantes.

"Suponha duas opções de moradia: um apartamento de três quartos localizado no centro da cidade, a dez minutos do trabalho, ou uma McMansão de cinco quartos no subúrbio, a 45 minutos. ... A maior parte [das pessoas] escolherá a casa maior. Afinal de contas, um terceiro banheiro ou um quarto adicional são muito importantes para quando os avós vêm passar o Natal, e dirigir duas horas todo dia não é tão ruim assim. ... [Q]uanto mais tempo as pessoas demorar para se decidir, mais importante parece aquele espaço adicional. Vão imaginar todo tipo de hipótese (uma grande festa, jantar de ação de graças, mais um filho) na qual aquela mansão no subúrbio seria uma necessidade absoluta. Enquanto isso, a ansiedade no trânsito parecerá mais e mais insignificante, ao menos quando comparada aos benefícios de mais um banheiro. Mas... o banheiro extra é um adicional completamente supérfluo durante pelo menos 362 ou 363 dias por ano, ao passo que um longo percurso rapidamente se torna um fardo diário."

Se escolhi morar longe do trabalho por causa de um lindo jardim ou de espaçoso quarto de hóspedes, mas todo dia passo duas horas a mais no trânsito, será que vale mesmo a pena? Duas horas a mais no trânsito todo dia… por um quintal que uso quando? Um quarto de hóspedes útil quantas vezes por ano? Vale mais a pena morar num apartamento menor perto do trabalho. E, quando der vontade de curtir um jardim, vou ao Jardim Botânico; quando minha mãe visitar, lhe coloco em um excelente hotel.

Por fim, a pandemia de 2020 nos ensinou que muitas das atividades que precisávamos ir de casa para o escritório para realizar… podem ser até feitas melhor de casa. Prevejo que isso vai causar mudanças sísmicas e imprevisíveis na natureza do trabalho e até mesmo no layout urbano das cidades — que foram desenhadas prevendo que grande parte da população se deslocaria para e do centro todos os dias. Se uma parte significativa das pessoas começar a trabalhar de casa, por exemplo, morar em apartamentos menores mas perto do trabalho vai deixar de ser uma vantagem.

* * *

15. — Comecei a caminhar mais

O artista plástico brasileiro Paulo Nazareth caminhou de Belo Horizonte a Nova York em seis meses e quinze dias. Durante o percurso, para levar um pouco da poeira da América Latina para os EUA, não lavou os pés: só quando chegou no rio Hudson. A caminhada de Nazareth é parte de um projeto artístico, mas as pessoas costumavam andar enormes distâncias simplesmente para chegar em seu destino. Caminhar é o mais antigo meio de transporte da humanidade. O Homo sapiens (provavelmente) chegou nas Américas pelo Estreito de Bhering e, em menos de mil anos, sempre completamente a pé, colonizou todas as Américas. O filósofo e escritor Jean-Jacques Rousseau morava em Genebra e caminhava até Paris — uma distância de quinhentos quilômetros, mas ladeira abaixo. A volta não sei se Rosseau fazia a pé também.

Eu sempre soube que poderia trocar o carro por metrô, ônibus ou táxi, ou até mesmo bicicleta, mas demorei muito até me dar conta de como é fácil, barato e saudável simplesmente... caminhar. O tempo que passamos presos no trânsito nos faz superestimar distâncias que, na verdade, são bem pequenas: Em São Paulo, de Perdizes até a Praça Roosevelt, no centro, são apenas 5km. Da USP para a Paulista, só 6km. Do Parque do Ibirapuera ao Estádio do Pacaembu, outros 6km. No Rio, em 4km se vai do Mirante do Leblon ao Arpoador. E, com mais 4km, se chega ao Leme, sempre pela orla. Tudo é mais próximo do que parece: do Shopping Rio Sul até o Aeroporto Santos Dumont, passando por boa parte da zona sul, são somente 5km. Percorrer seis quilômetros de carro na hora do rush pode levar mais de duas horas: caminhando, demora sempre apenas uma. Na primeira opção, você gasta dinheiro, se estressa e acumula gordurinhas na cintura. Na segunda, você economiza e emagrece.

* * *

Por que queremos o que queremos?

Pois então. Parei de comprar por impulso. Quando quero muito comprar alguma coisa, eu fico querendo. Quase sempre, passa. Se continuo querendo por vários dias, vou lá e compro. Até aí, tudo bem.

Mas, um dia, comecei a me questionar: por que quero tanto comprar essa merda? Por que tenho esses súbitos desejos de consumir xarope açucarado ou carne prensada entre duas fatias de pão?

Quando estou andando pela rua e subitamente penso no meu avô, não é porque meu avô surgiu espontaneamente no meu cérebro, mas porque passei por uma loja onde estava tocando uma música que ele gostava. Às vezes, basta um acorde. Quase sempre, nem percebo de forma consciente. Ainda assim, fatalmente, alguns passos depois, sou tomado por uma súbita saudade do meu avô.

E, se houvesse uma franquia do meu avô em cada esquina onde eu pudesse saciar esse desejo pelo meu avô por dez reais — ou quinze, com batata grande — eu não conseguiria mesmo resistir.

* * *

O horror da publicidade

Poucas coisas me horrorizam tanto quanto a publicidade.

Existem coisas piores, como genocídio, escravidão, jornalismo esportivo, jiló, mas elas pelo menos são vistas como diabólicas. O que me horroriza na publicidade é o fato de ela ser socialmente aceita. Me horroriza existir toda uma disciplina, com universidades, livros, seminários, voltada exclusivamente para nos fazer passar a querer coisas inúteis que antes não queríamos. Me horroriza pessoas aparentemente honestas e decentes escolherem dedicar suas vidas ao aperfeiçoamento da lavagem cerebral. Me horroriza ver essas pessoas usando todas as mais recentes ferramentas da ciência para nos manipular tão abertamente. Me horroriza uma atividade tão intrinsecamente perversa estar no mesmo nível de aceitação popular que construir prédio e operar fígado, ensinar sociologia e jogar futebol.

Há muito tempo, não assisto TV nem ouço rádio, não leio jornais nem revistas. A publicidade é como se fosse uma língua — cuja sintaxe é repleta de dedos apontados e pontos de exclamação, sorrisos brancos e hálito puro — e a minha fluência foi se enferrujando pela falta de uso. Agora, estou ressensibilizado. Qualquer merchandising me horroriza. Qualquer outdoor me agride.

No vagão das mulheres, no metrô, uma intimidadora lâmina de barbear de dois metros de altura ordena: "Tenha as pernas mais bonitas do Brasil!" No mesmo vagão, na TV, uma empresa quer enviar amostras grátis de maquiagem e ainda cobrar por isso: "Seja uma mulher com muitos produtos de beleza".

Aquilo tudo me é tão chocante que eu olho em volta, buscando o contato visual com alguém, buscando por outra passageira tão indignada quanto eu, buscando com uma interlocutora para dizer:

− Caralho! Uma lâmina de barbear gigante dando ordens sobre nossas pernas! Você reparou na violência? No autoritarismo? Na ameaça velada?

Mas não. As pessoas estão todas tranquilas e normais, esperando chegar a próxima estação. Nada ali é estranho ou fora do comum. Não se sentiram agredidas. Em um único comercial do Big Brother, veem meia dúzia de anúncios mais violentos e mais autoritários. Nem entenderiam o meu horror.

Vivo em um mundo onde as cenas cotidianas que mais me enchem de horror são vistas com normalidade por quase todas as pessoas a minha volta. A exploração, a desigualdade, o racismo, a misoginia. Tudo aceitável e dentro dos padrões do bom funcionamento da sociedade.

Então, sinto que estou sempre escrevendo textos de horror. Talvez essa seja a melhor definição de arte engajada: tornar contagioso o horror.

* * *

"Ah, Alex, viver assim pode ser fácil pra você, mas na minha vida, não daria!"

Ao ler um texto como esse, muitas pessoas leitoras sentem uma ânsia irrefreável de ou apontar que a vida delas é diferente da minha ("para quem trabalha fora de casa não dá pra só gastar tão pouco transporte", etc) ou de interpelar a minha vida pessoal ("sendo dono de imóvel é fácil!", "duvido que gaste só isso de luz, água, telefone!", etc). Não tenho nada contra. Acho inclusive que estão certas. A questão é se essa atitude é a mais proveitosa para suas próprias vidas.

Porque esse texto não é sobre a minha vida. A minha vida está apenas sendo utilizada como exemplo porque é a vida de quem escreveu o texto. Naturalmente, os exemplos específicos da minha vida não vão se aplicar às vidas das pessoas leitoras.

Hoje, sou dono de imóvel. Mas não era quando esse texto foi originalmente publicado em 2005, e muito menos nas duas vezes em que quebrei antes disso. Em 2004, por exemplo, eu e minha esposa pagávamos R$600 por um quarto e sala em Jacarepaguá, subúrbio do Rio. Em 2008, já sozinho, pagava trezentos e cinquenta dólares por um quarto em uma república de estudantes em Nova Orleans. O fato de eu ser dono ou não de um imóvel, hoje ou ontem, faz muito pouca diferença para a mensagem geral do texto e, mais importante, para o que o texto pode significar na sua vida.

O objetivo desse texto não é demonstrar que só dá para viver assim quem tem uma vida idêntica à minha ou que a minha vida é o máximo e todas devem me imitar. (Que texto idiota seria esse!)

O objetivo desse texto é, através dos exemplos da minha vida, tão única e singular quanto a de qualquer pessoa, transmitir um novo jeito de pensar nossas despesas e nosso consumo, nossas necessidades e nossos prazeres, para que então cada um de nós possa decidir por conta própria o que quer fazer de nossas vidas tão únicas e tão singulares.

Se você acabou de ler esse texto e escolheu passar os minutos seguintes pensando em como eu sou privilegiado e sem-noção, tudo bem. Eu certamente não discordo. Mas o meu objetivo ao escrever esse texto foi te fazer olhar para si mesma, repensar suas decisões e questionar suas certezas e, talvez, quem sabe, enxergar algumas das infinitas possibilidades que lhe estão abertas.

Só você pode decidir qual dessas duas atitudes (questionar a mim ou se questionar) é mais frutífera e transformadora na sua vida.

* * *

A decisão econômica de ter filhos

A crítica mais frequente a essas minhas reflexões é:

− Ora, Alex, tudo é muito fácil se você não tem filhos!

E eu respondo:

− Sim. Esse é o principal argumento para não ter filhos.

Minha vida só é fácil porque eu, de forma consciente e consistente, fiz escolhas que simplificaram a vida. Porque, entre outras coisas, abdiquei das muitas delícias de ser pai para não ter que sofrer o peso dos muitos encargos. Então, por um lado, eu não tenho um mini-me para ensinar a gostar de poesia medieval (até parece que iria dar certo!) e para me olhar com orgulho de filho, e por outro, nunca vou me endividar pagando aparelho ortodôntico e escolinha de inglês. Fiz minhas escolhas e estou feliz com elas. Não reclamo das minhas escolhas e nem da vida que essas escolhas construíram. Minhas escolhas não são críticas às escolhas de outras pessoas.

Quando alguém que fez a escolha de ter filhos aponta para alguém que fez a escolha de não ter e diz – em tom de recriminação, como se fosse uma crítica − que a vida dessa pessoa é fácil... bem, talvez isso revele mais sobre sua própria ambivalência em relação à sua escolha do que qualquer coisa sobre a outra pessoa.

Cada escolha traz ônus e bônus que só sabe quem a escolheu.

E, naturalmente, quando lutamos pelo aborto, não estamos realmente lutando pelo aborto (ninguém tem como sonho de vida ou plano de futuro realizar um aborto!): nossa luta é para que nenhuma mulher nunca mais tenha que levar a termo uma gravidez contra sua vontade.

* * *

Roberto Rivera (1976-2009)

Quando morei numa república de estudantes em Nova Orleans, um de meus colegas de casa foi um médico texano chamado Roberto Rivera, um homem aberto, inteligente, interessante, humano. Durante o Katrina, em agosto de 2005, trabalhava na Emergência de um dos maiores hospitais públicos da cidade e viveu momentos indescritíveis de intenso horror no pós-furacão.

Quando morou comigo, no ano seguinte, estava terminando sua residência em Ortopedia. Sabia que não queria mais ser médico, sentia-se intelectualmente limitado na profissão, tinha cursado só para seguir os passos do pai, mas já não podia largar. Como pagaria suas enormes dívidas estudantis? Para o banco, o empréstimo para estudantes de medicina é de baixíssimo risco, mas para o estudante, o risco é alto: a medicina torna-se literalmente um caminho sem volta. Um empréstimo que se paga facilmente com um salário de médico em início de carreira torna-se sufocante e inviável para alguém em praticamente qualquer outra profissão. Roberto queria terminar sua residência, pegar seu diploma e fazer uma pós em literatura (já possuía graduação em cinema), mas com a bolsa de estudos que receberia por um doutorado ele não pagaria nem os juros de suas dívidas. Ou seja, simplesmente não podia mais voltar atrás. Suas dívidas efetivamente o impediam de recomeçar do zero, de tomar uma decisão radical, de seguir por um novo caminho. Por causa das dívidas, Roberto estava obrigado a permanecer na estrada já trilhada, a exercer a profissão que esperavam dele, a continuar tudo igual. Talvez tivesse sido bem melhor pra ele simplesmente nunca ter tido acesso a esse empréstimo.

Resolveu a questão do melhor jeito que pôde: conseguiu um emprego como médico do trabalho, fazendo avaliações funcionais; um serviço absolutamente burocrático que não lhe exigia nada, nem mesmo concentração. Graças aos excelentes salários médicos, somente dois dias por semana já bastavam pra ele ir pagando suas dívidas e vivendo frugalmente. No tempo livre, corria atrás dos seus projetos pessoais: lia, aprendeu piano, começou a fazer comédia stand-up. Vivia sua vida com liberdade.

Em agosto de 2008, nos encontramos pela última vez na véspera do furacão Gustav. (Nada pode ser mais Nova Orleans do que esbarrar nos amigos fazendo compras para a evacuação forçada da cidade.) Ele tinha acabado de entregar seu apartamento e estava prestes a mochilar pela América Central. Não chegou a ir. No ano seguinte, em abril, me pediu para ser sua referência na adoção de um cachorrinho. Apoiei e dei força: ele era ótimo com o meu Oliver. Foi nossa última troca de emails. Ninguém entrou em contato comigo. Penso sempre nesse cachorrinho, que nunca conheci e que teria sido um grande companheiro do Oliver. Mas Roberto, ao invés de assumir um compromisso com a vida por mais quinze anos, preferiu morrer. Em julho, no Texas, cometeu suicídio.

* * *

Não existe liberdade sem independência financeira

O endividamento progressivo e irremediável de toda uma classe econômica é uma das mais perfeitas ferramentas de controle social jamais inventadas. Nos EUA, a maioria das pessoas (que não vêm de família rica e não ganham bolsa de estudos) precisa tomar dinheiro emprestado para pagar a universidade e se sustentar. Quando se formam, já estão sobrecarregadas com enormes dívidas, que passam muitos e muitos anos obedientemente pagando — como ovelhinhas bem-ajustadas e bem-comportadas que são, já tendo internalizado o código de ética capitalista que diz ser mais ético sacrificar suas famílias do que dar um calote num banco. Num banco! (No Brasil, com a ascensão da nova classe média e com a proliferação de novas linhas de crédito e novas universidades caça-níqueis, estamos indo pelo mesmo caminho.)

Uma nação de pessoas endividadas é uma nação de pessoas escravizadas. Quem passa o primeiro terço da sua vida profissional afogada em dívidas vai ser muito menos apta a participar ativamente de sua comunidade como uma cidadã. Pior: quanto mais pobre, mais dívidas terá e menos poderá de fato participar, deixando, mais uma vez, a arena política e a vida pública nas mãos das pessoas mais ricas e mais ociosas. Jovens assim, sob o peso de tantas dívidas, tornam-se mais conservadoras e alienadas, mais avessas aos riscos, mais atraídas por empregos seguros e medíocres, menos propensas às atividades intelectuais, acadêmicas, artísticas, atléticas e também (para não dizerem que o argumento é esquerdista) empresariais e empreendedoras. (Aliás, o pensador que melhor desenvolve esse argumento é o canadense John Ralston Saul, de direita.)

Uma nação de pessoas endividadas é uma nação de ovelhinhas mansas, de pessoas tão preocupadas em não serem despedidas ou em arrumar um jeito de pagar a próxima mensalidade escolar da filha, que simplesmente não têm tempo nem disposição para questionar o governo, exercer a cidadania, participar da comunidade, ajudar quem precisa. Uma nação de pessoas endividadas é uma nação de pessoas tão amedrontadas e acuadas que preferem abrir mão de seus direitos, de seus ideais, de seus princípios, autorizar o governo a filmar as ruas e a grampear os telefones, tudo o que quiserem fazer, se somente isso lhes fizer se sentir um pouco menos de medo.

Parafraseando um velho ditado, quem tem dívida, tem medo. E quem tem medo, não é livre. A verdadeira liberdade apenas pode existir com independência financeira e sem medo.

Mas... e se você conseguir essa tal de liberdade aí? Sabe o que fazer com ela? Quando você não está vendendo seu tempo livre e sua energia vital para realizar os projetos de outras pessoas em troca de dinheiro... quem é você?

Mas você já sabia que o trabalho era uma prisão, né?

* * *

Esse texto foi importante pra você?

Se meus textos tiveram impacto em você, se minhas palavras te ajudaram em momentos difíceis, se usa meus argumentos para ganhar discussões, se minhas ideias adicionaram valor à sua vida, por favor, considere fazer uma contribuição do tamanho desse valor. Assim, você estará me dando a possibilidade de criar novos textos, produzir novos argumentos, inventar novas ideias.

Sou artista independente. Não tenho emprego, salário, renda, pai rico. Vivo exclusivamente de escrever esses textos que abriram seus olhos e mudaram sua vida. Dependo da sua generosidade. Se não você que me lê, então quem?

pix: eu@alexcastro.com.br

* * *

Série “As Prisões”

Aqui estão os textos já reescritos, revisados e finalizados em 2023:

Respeito (em breve)

* * *

O curso das Prisões

Em 2023, estou dando o Curso das Prisões.

Em julho, estamos conversando sobre a Prisão Trabalho. Nossa aula acontece na quarta, 26 de julho de 2023, às 19h. Antes disso, estamos conversando sobre esses temas em nosso grupo de Whatsapp. E, sim!, ainda dá tempo de participar. Mais detalhes aqui.

Vem com a gente?

acredito que cheguei a vc por esse texto. obrigada pela atualização. repassando a palavra do Alex a quem possa interessar.

Estava aguardando ansiosamente pela atualização deste texto e da Prisão Trabalho. Obrigado por enviar ambos no mesmo dia.